导语

2025年中国BDO产业链扩张步伐有所放缓,但在终端需求无明显改善的情况下,下游行业洗牌略有加速,需求倒逼,BDO价格持续承压。同时BDO出口壁垒横生,同比下滑约16%。产业链低迷已久,亏损压力下2026年BDO行业洗牌或加速,同时BDO出口退税取消引发产业链全球货源流向的重新配置,危中有机。

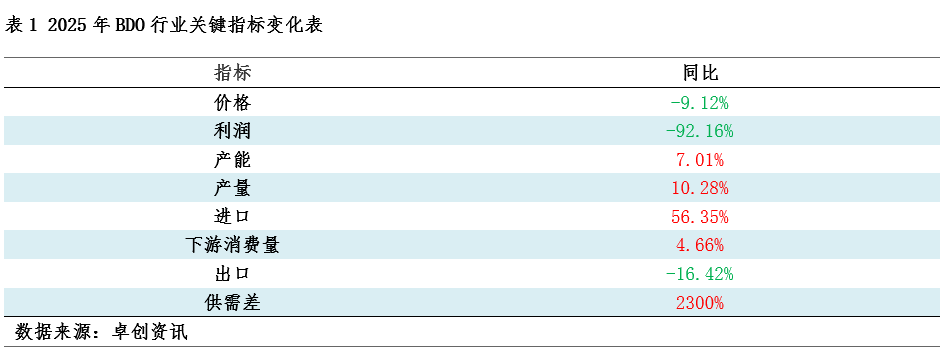

纵观2025年BDO行业关键指标,变化均较大。产量增速虽有放缓,但仍明显高于下游需求增速,决定了供需差继续扩大,年末库存累积问题凸显,行情也持续承压,价格同比跌幅达到9.12%,受此影响,2025年BDO行业亏损压力进一步增大,被迫处于长期停车装置的非一体化装置增多。在国内市场竞争压力下,不少企业更积极的开发出口,但2025年6月,欧盟发起反倾销调查,加之国际市场竞争加剧,2025年BDO出口缩量,未能如愿“三连涨”。

下半年供应高位 过剩压力仍较明显

2025年BDO供需差上半年由正转负后再度转正,且在三季度达到年内最高,说明上半年过剩压力尚可,三季度供应过剩压力较大。从供需差的波动趋势来看,整体先跌后涨再跌,上半年集中减产效果尚可,下半年的供应持续高位压制了市场上涨的可能。一季度BDO过剩压力增大,尤其是春节前后,下游开工多数降至历史低位,而冬季BDO检修相对较少。二季度工厂减产力度增强且下游PBT及PBAT开工提升较为明显,社会库存不断消化,6月份原本计划重启的装置意外频发,供应恢复不及预期,供需关系逆转为供应偏紧,BDO价格实现反弹。下半年供应持续高位,需求虽有增量但库存仍持续累积,压制价格上涨的可能。

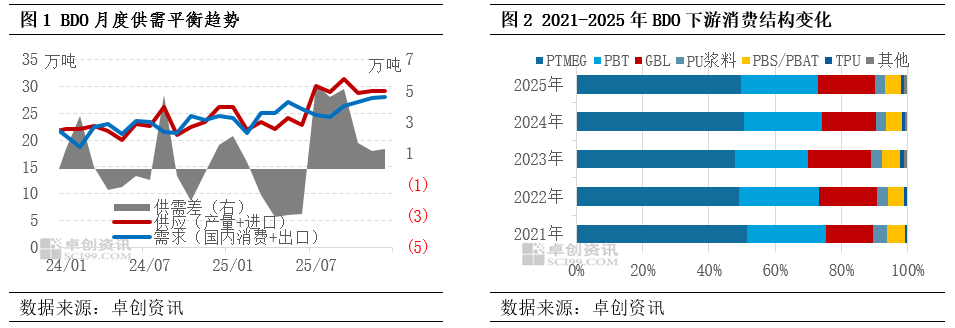

2025年配套GBL下游增量为BDO消费量增长贡献主要力量,PTMEG-氨纶在行业扩产情况下对BDO支撑仍存,但氨纶行业“内卷”压力增大,下半年整体开工水平一般,对BDO支撑减弱;现货需求较集中的PBAT、TPU及PU浆料等行业需求一般,抑制了市场活力,对BDO价格的影响表现为波动区间收窄。

2025年BDO下游消费结构中,占比最大的依然是PTMEG,占比为49.60%,同比下滑1.03个百分点;第二位的依然是PBT,占比为23.47%,同比下滑0.04个百分点;第三位的依然是GBL,占比为17.16%,占比提升较为明显,0.92个百分点;PBAT行业亦有下滑,占比为4.77%,同比下滑0.07个百分点;PU浆料及TPU在BDO消费中占比均继续下滑。

除了供需数据之外,BDO行业闲置产能增多,也侧面说明了供应过剩的程度,2025年中国BDO长期停车一年以上的产能合计达到46万吨,多为需外采原料的炔醛法装置。同时,下游客户的采购策略也整体偏向消极,多熟客户选择按需采购,认为BDO货值不高且涨价概率较小,不太具有备货的必要性。

BDO行业洗牌或加速 2026年产业链变数增大

展望2026年,中国BDO市场新增企业数量预计减少,但装置规模均较大,预计产能增量在90万-103万吨之间,尽管部分老旧产能将退出市场,但整体产能增速仍有望达到15.98%,进一步加剧市场供应过剩的局面。受产业链利润影响,预计行业产能利用率将降至49%左右,产量增速也将略有减缓,预计增速在10%以内。

2026年BDO下游需求在多个重大事件影响下面临更多的变数:首先是PTMEG华峰装置投产将重塑PTMEG市场竞争格局;其次是BDO出口退税取消,部分转向出口BDO下游产品,尤其是大型跨国集团的货源调配正在发生变化,PTMEG到东南亚的出口量增大是大概率事件;最后是各地限制一次性不可降解塑料制品的使用,或带来下游PBAT等行业的新一轮需求增长。

展望2026年,BDO市场供需差的变化或与2025年相似:上半年由正转负,整体为库存消化的过程;下半年供需差转正且可能在三季度达到最高值,过剩压力增大。这主要因为:产能的投放预计集中在三季度,一季度消耗前期库存,上半年行业检修或仍较为集中,整体而言上半年行业过剩压力尚可。

随着产业链洗牌的继续推进,预计未来产能淘汰步伐或将加快,这也代表着未来BDO及下游产业链过剩压力或将逐步减轻,产业链盈利或有望由负转正。未来BDO行业各环节利润分配、亏损减小或利润恢复情况将取决于哪一环节产能淘汰步伐更快,从目前情况来看,显然PBT产能淘汰的进程快于其他环节。

显然BDO已经进入了一体化竞争2.0时代,市场的竞争不仅仅成为BDO单品目优势的竞争,产业链产品间的价格相互影响以及套利窗口期成为更关键的因素。成本优势也不仅仅是基于原材料成本,最优的内部物料平衡、多元化的生产方案成为越来越多企业应对产业链过剩风险的发展方向,成本-资金-物流-外贸全流程的联动效率更是企业软实力的代表。

综合分析,2026年预计BDO仍处于产能快速扩张期,整体供应水平充足,市场竞争压力仍较大,预计价格围绕成本线上下波动,而行业的亏损压力进一步加快产能淘汰进度。竞争压力下市场模式或更加灵活、BDO价格的波动性增加。预计2026年BDO价格重心继续下移,波动区间较2025年窄幅下移,整体价格趋势呈现出前低后高的特点。

广源优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯